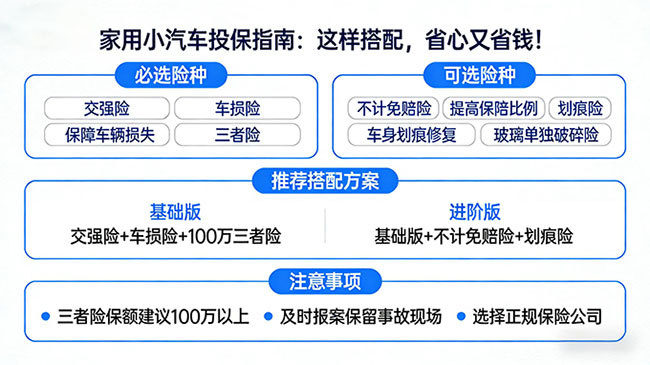

家用小汽车投保指南:这样搭配,省心又省钱!

大家好!今天我们来聊聊每位车主都绕不开的话题——车险。面对五花八门的险种,你是否也感到眼花缭乱?别担心,这份超实用的私家车投保建议,帮你理清思路,把钱花在刀刃上!

一、基础保障篇:这些是“必选项”

交强险

这是国家强制要求投保的“入门券”,保障的是第三方的人身伤亡和财产损失。没有它,你的爱车可无法合法上路哦!

机动车第三者责任险(三者险)

可以把它看作是交强险的“强力补充”。如今路上豪车越来越多,一旦发生严重事故,赔偿金额可能非常高昂。强烈建议保额选择在100万至300万之间,用相对较低的保费,为自己筑起一道应对重大风险的安全墙。

二、核心保障篇:强烈推荐的“加分项”

车损险

顾名思义,保障你自己车辆的维修费用。无论是磕碰刮擦,还是遭遇台风、冰雹等自然灾害,它都能为你分担经济损失。对于新车或价值较高的车辆,车损险几乎是必选项,能让你开车时更加安心。

三、个性定制篇:按需选择的“自选项”

保险配置没有标准答案,最适合你的才是最好的。可以根据自己的实际情况灵活搭配:

如果你经常跑长途或山路:路况复杂,风险较高,可以考虑加购 玻璃单独破碎险 和 划痕险,为爱车提供更细致的保护。

如果你的车龄较长,或只是日常短途代步:可以考虑 酌情放弃车损险,只保留“交强险+三者险”的组合,用最低成本覆盖最重要的第三方责任风险。

如果你的车辆常停地下车库,或所在地区多雨:需要关注 涉水险(注:在新版车损险中已包含,但部分地区条款可能不同,投保时请务必向保险公司确认清楚)。

总结一下:

一份科学的车险方案 = 强制基础(交强险) + 风险补充(高额三者险) + 车辆保障(按需选择车损险等)。

希望这份指南能帮助你拨开迷雾,为自己的爱车配置一份既周全又经济的保障!安全驾驶,从一份合适的保障开始。