在2023年看到的一篇新闻,中山的一位打工仔突发疾病身亡认定工伤,老板要赔115万后,我对企业主的风险就开始比较关注了。

看到这个新闻的时候,我想不论是老板,还是这个家庭,都是一个不幸的事情。

被认定为工伤死亡,为啥老板要赔115万呢?这个115万是怎么认定的呢?

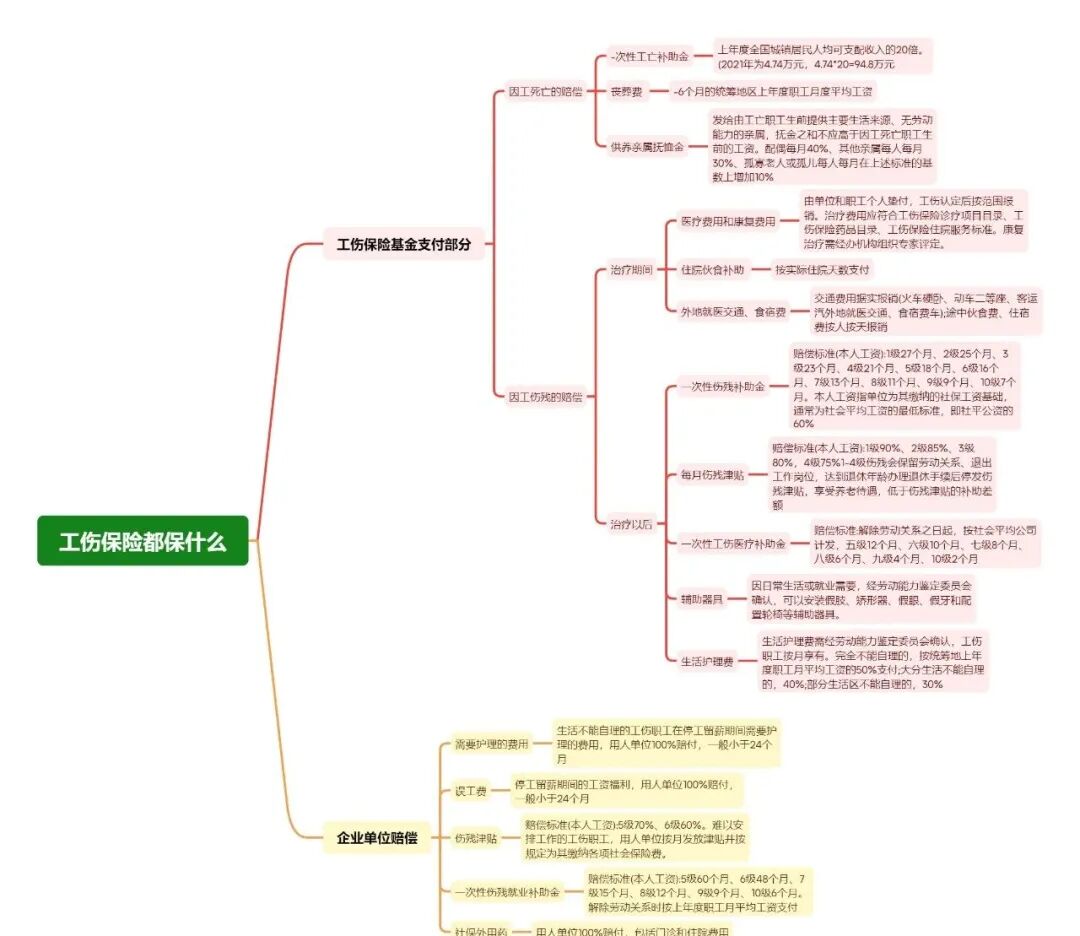

我们先看一下工伤保险的赔付责任标准:

如图:红色部分为保险基金承担部分;

黄色部分为企业承担部分买了工伤保险哪些由保险基金承担?

(一)工伤医疗费、康复费;

(二)住院伙食补助费;

(三)伤残辅助器具费;

(四)到统筹地区以外就医的交通食宿费;

(五)生活不能自理的,经劳动能力鉴定委员会确认的生活护理费;

(六)一次性伤残补助金和一级至四级伤残职工的伤残津贴;

(七)一次性工伤医疗补助金;

(八)一次性工亡补助金;

(九)丧葬补助金;

(十)供养亲属抚恤金;

(十一)法律、法规、规章规定的其他费用。

买了工伤保险哪些由企业单位承担?

(一)停工留薪期工资福利待遇;

(二)停工留薪期护理费;

(三)医疗费自费部分、护理费差额部分;

(四)五级、六级伤残的伤残津贴;

(五)解除或终止劳动合同时,五级-十级一次性伤残就业补助金。

如果企业没有为员工购买工伤保险,那么按照工伤保险条例应该赔付的所有赔偿项目均由企业自行承担!

根据《工伤保险条例》第39条之规定,职工因工死亡,其近亲属按照规定从工伤保险基金领取的一次性工亡补助金标准为上一年度全国城镇居民人均可支配收入的20倍。

(2023年的城镇居民人均可支配收入51821元)即一次性工亡补助金= 城镇居民人均可支配收入51821元×20=1036420元。 再加上丧葬费、供养亲属抚恤金等,就有115万了。

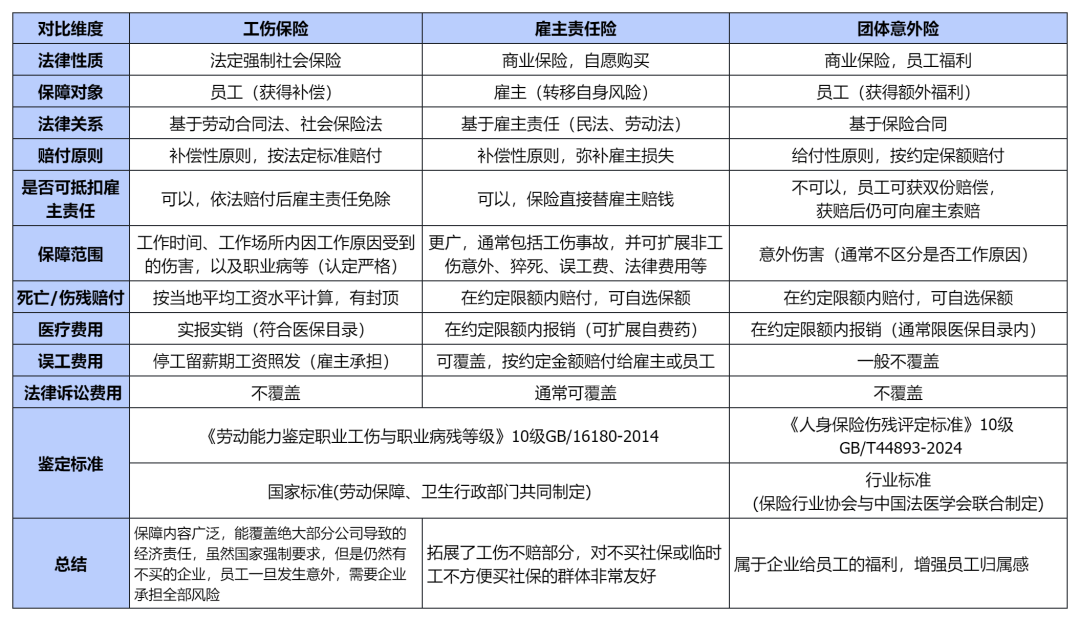

转移用工风险,有工伤保险、雇主责任险、团体意外险这三大险种,但它们核心逻辑完全不同。 简单来说,它们的根本区别在于:

1.工伤保险:法定强制险,是社会保障的基石,用于补偿工伤职工,但保障范围有限。

2.雇主责任险:弥补工伤保险的不足,保障对象是雇主,替雇主承担本应由其支付的经济赔偿责任。

3.团体意外险:员工福利,保障对象是员工,无论是否工伤,员工都能获赔,但不能免除雇主的赔偿责任。

核心区别对比如下:

举个例子:

假设员工小王工作中发生意外,经鉴定为10级伤残,发生医疗费3万元(其中自费药5千元),需要停工治疗3个月。

他的月工资为8000元。公司为他缴纳了工伤保险,购买了保额100万的雇主责任险(医疗限额5万,含自费药,误工费200元/天),并额外购买了50万的团体意外险。

我们来看看各项保险如何赔付:

1. 工伤保险的赔付:

医疗费:报销医保目录内的2.5万元(自费药5千元不报)。

一次性伤残补助金:7个月本人工资 = 7 * 8000 = 5.6万元(赔付给员工)。

停工留薪期工资:3个月工资 = 3 * 8000 = 2.4万元(这笔钱法律规定由企业支付)。

2. 雇主责任险的赔付(替企业买单):

自费药:报销工伤保险不报的5000元自费药(假设条款包含)。

误工费:200元/天 * 30天/月 * 3个月 = 1.8万元(赔付给企业,用于补偿企业需支付给员工的2.4万元停工工资)。意外伤残保险金:10级伤残比例(如10%)赔付:100万保额 * 10% = 10万元(赔付给企业,用于补偿企业该赔付的责任)

注意:实际赔付金额以保单约定的伤残赔偿比例为准。

3. 团体意外险的赔付(员工额外福利):

意外伤残保险金:50万保额 * 10%(十级伤残比例) = 5万元(直接赔付给员工)。

医疗费:在工伤保险报销后,通常不再重复报销(损失补偿原则)。

✅ 最终赔付结果:

企业支出/责任:

支付了停工留薪期工资2.4万元,但从雇主责任险获得了1.8万元的误工费补偿和10万元的伤残赔偿,不仅完全覆盖了支出,还转移了其他赔偿责任。

企业风险被成功转移。

员工到手:

来自工伤保险:2.5万(医疗费)+ 5.6万(一次性伤残补助金)= 8.1万元

来自企业:2.4万(停工留薪期工资)

来自团体意外险:5万(意外伤残金)

员工总计获得:8.1 + 2.4 + 5 = 15.5万元

员工获得了双重保障:既拿到了法定的工伤赔偿,又获得了额外的商业保险福利。

如何管理好我们的用工风险,建议从这三个维度来考虑:

1、行业风险等级

制造、建筑、物流等高风险行业:强烈建议“双保”;

互联网、金融、行政等低风险行业:可单保工伤,视情况补充雇主险;

2、员工结构

实习生、返聘人员、兼职员工:无法参保工伤,必须靠雇主责任险兜底;

正式员工占比高、流动性小:工伤保险基本覆盖,可酌情补充雇主险;

3、企业风险承受能力

小微企业、资金紧张:优先确保工伤保险合规,雇主险作为后续补充;

中大型企业、员工众多:建议“双保”并行,降低单次事故带来的财务冲击;