“砰——”

狂风中,沿街商铺的广告牌突然脱落,砸伤路人,索赔几十万;超市地面沾了水渍,老人不慎滑倒致九级伤残,张口要赔45万;健身房跑步机故障,会员摔倒韧带撕裂,医疗费+误工费累计12万……

其实,这些“天降横祸”,早就有对应的“经营防护衣”——公众责任险

今天,不玩专业术语,不搞套路营销,纯干货拆解,不管你是开餐馆、超市、健身房,还是管理写字楼、景区,看完这篇,就能避开赔偿陷阱,守住经营底气✨

一、通俗讲:公众责任险,到底保什么?

一句话总结:在你的经营/管理场所里,只要是“陌生人”出了意外,该你赔的钱,保险公司来兜底。

这里的关键信息,帮你拎清楚,不踩模糊坑:

• “你”是谁:企业、个体工商户(超市、餐馆老板等)、管理公共场所的事业单位(写字楼物业、景区管理处等),个人无法直接投保哦

• “陌生人”是谁:顾客、访客、路人、快递员等所有第三方,不包括你自己、店铺员工(员工受伤需雇主责任险/工伤保险)

• “意外”包含哪些:覆盖经营中90%的高频场景,核心分两大类,附真实案例更易理解

1. 第三方人身伤亡(最常见、赔偿最高)

这是公众责任险最核心的保障,也是经营者最容易面临的风险,比如:

• 餐厅顾客因地滑摔骨折,产生的医疗费、误工费;

• 咖啡馆地砖翘起,绊倒孕妇,产生的28万医疗费(真实案例,保险公司全额赔付,店主分文未掏);

• 游乐场孩子被松动的滑梯划伤,健身房会员被故障器材砸伤;

• 写字楼外墙瓷砖脱落,砸伤路过行人,涉及的残疾赔偿金、护理费。

2. 第三方财产损失(容易忽略,损失不小)

这类风险虽不常发生,但一旦出现,也可能让经营者破费,比如:

• 施工队高空作业,工具坠落砸坏邻居私家车,8万维修费由保险承担;

• 酒店客房管道漏水,浸泡楼下商铺服装存货,5万损失保险公司赔付;

• 商场自动扶梯故障,夹坏顾客笔记本电脑,6000元维修费直接报销。

3. 附加险(针对性补漏洞,按需加保)

基础险覆盖通用场景,不同行业有特殊风险,可通过加保附加险升级保障

沿街商铺/写字楼:加投「广告及装饰装置责任险」,避免广告牌坠落的巨额赔偿;

• 餐饮行业:必加「食品饮料责任险」,覆盖食物中毒、热汤烫伤等场景;

• 商场/酒店(带停车场):补「停车场责任险」,应对顾客停车时滑倒、被栏杆砸伤;

• 健身房/游乐场:加「场所专用责任险」,覆盖器材老化、设施隐患导致的游客受伤。

二、重点:这些人,必须买公众责任险!

只要你的经营场所面向公众开放,就有买的必要——风险不分经营规模大小,一次小意外,对小微企业来说可能就是致命打击[3]。尤其是以下几类,建议优先配置,别心存侥幸:

1. 中小商户:超市、便利店、餐厅、奶茶店、服装店、理发店等,人流密集,意外概率最高;

2. 休闲娱乐场所:健身房、KTV、电影院、游乐场、网吧、美容院等,涉及设施使用,风险突出;

3. 办公/经营场地:写字楼、办公楼、厂房、工业园区等,需承担外墙、电梯、公共区域的意外责任;

4. 其他公共场所:景区、公园、停车场、教育培训场地、牙科诊所等,只要有第三方出入,就有风险;

5. 临时活动主办方:举办展会、促销活动、赛事等,可投保短期公众责任险(最短可保1天),灵活应对临时风险

三、避坑指南:90%的人都会踩的6个误区

很多经营者买了公众责任险,出事却拿不到赔偿,问题全出在“没注意细节”。这6个误区,一定要记死,不然保险可能“白买”

误区1:“贴了警示牌,出事就不用赔”

错!上海一家咖啡店贴了“小心地滑”,但未及时清理水渍,顾客摔倒后,法院仍判店铺赔偿12万。警示牌只是提醒义务,不能免除你的安全管理责任,定期排查隐患才是关键。

误区2:“保额越高越好,随便买就行”

错!保额不是越高越划算,也不能太低,要匹配行业风险:

• 中小微商户(社区超市、街边餐馆):至少50万保额;

• 人流密集场所(商场、景区、大型餐厅):建议百万起保额;

• 高风险行业(建筑施工、游乐场、化工企业):需200万以上,甚至500万保额。

案例警示:一家社区超市只买了30万保额,老人滑倒伤残索赔45万,老板自补15万,差点资金链断裂。

误区3:“隐瞒风险信息,能省保费”

错!投保时必须如实告知:广告牌是谁安装的、有没有高空作业区域、餐厅有多少餐桌(关系客流量)等。曾有商户隐瞒“广告牌是无资质熟人安装”,后来广告牌坠落伤人,保险公司直接拒赔,老板自担18万赔偿。

误区4:“保单到期,晚几天续保没关系”

错!一定要提前1-2周续保,避免“断保”空窗期。有酒店因忘记续保,到期后第3天电梯故障困住客人,老人受惊引发心脏病,8万赔偿全由酒店自己承担。

误区5:“所有意外都能赔”

错!读懂免责条款,这几种情况保险公司不赔;

• 故意行为(明知食材变质还卖给顾客);

• 不可抗力(战争、地震等,除非加保相关附加险);

• 员工自身受伤(需雇主责任险、工伤保险覆盖);

• 顾客财物被盗(属于财产盗抢险范畴);

• 罚款、罚金、部分保单不含的精神损害赔偿;

• 经营场所维修/装修期间,导致的第三方意外伤亡。

误区6:“出事不用留证据,报保险就行”

错!事故发生后,一定要第一时间拍摄现场照片、视频(带时间水印),妥善保存医疗记录、维修发票、损失清单,形成完整证据链,避免因“举证不足”被拒赔。

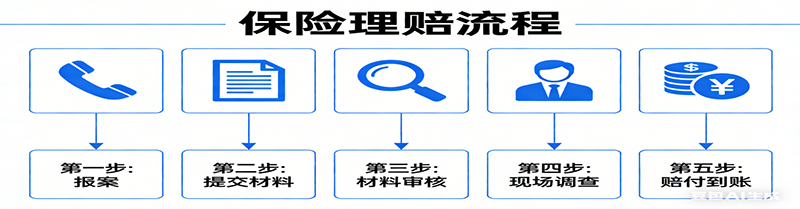

四、理赔指南:出事了,3步快速获赔

万一发生意外,不用慌,遵循这3步,高效拿到赔偿,减少纠纷:

1. 及时报案:事故发生后,24-48小时内联系保险公司,说明事故经过、保单号、损失情况;

2. 留存证据:保护好事故现场,收集第三方身份证明、医疗/维修单据、事故责任认定书等;

3. 配合核赔:等待保险公司现场查勘、核实责任,确认属于保障范围后,按约定限额赔付(小额损失部分有快赔通道,48小时可到账)。

最后想说(致每一位经营者)

经营不易,意外从不会提前打招呼。

很多人觉得“公众责任险是多余的支出”,但其实,它是花小钱、防大风险的“必要投资”——年保费可能只要几百、几千块(小型便利店年保费约2000-5000元,保额100万),却能在意外发生时,帮你挡住几十万、几百万的赔偿压力,守住多年经营的成果,更能维护企业品牌声誉

但请记住:保险是风险转移的工具,不是替代安全管理的“万能药”。定期检查设施、消除安全隐患,才是从源头规避风险的根本。

作为保险工作者,我见过太多因没买保险而陷入困境的经营者,也见过太多因提前投保而从容化解危机的案例。

愿每一位用心打拼的你,都能读懂公众责任险的意义,筑牢风险防护墙,安心经营,稳步前行❤️